Son muchas las ventajas fiscales que tiene la Sociedad Cooperativa de Trabajo Asociado. A continuación te las explicamos en diagramas para que sea mucho más fácil entenderlas.

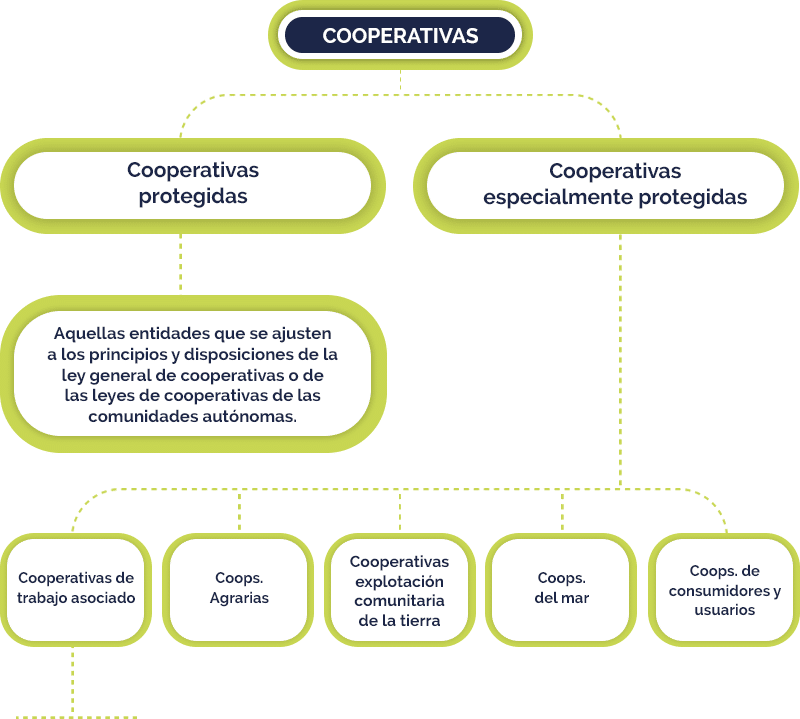

Requisitos generales de la protección fiscal

Requisitos

![]()

Personas físicas que presten su trabajo personal.

![]()

Retribuciones totales, anticipo laboral más retorno cooperativo, el 200% de lo que percibirá un trabajador por cuenta ajena.

![]()

a) Máximo trabajadores asalariados con contrato indefinido 10%

b) Máximo trabajadores asalariados con otro tipo de contrato 20% de las jornadas legales de trabajo realizadas por los socios.

Excepciones. 3 a) Contratos prácticas o Formación. 3 b) Sustitutos socios en suspensión o excedencia.

c ) Trabajadores asalariados, contratados por tiempo indefinido, en su cumplimiento art. 44 de la Ley 8/80 ( Estatutos de los Trabajadores)

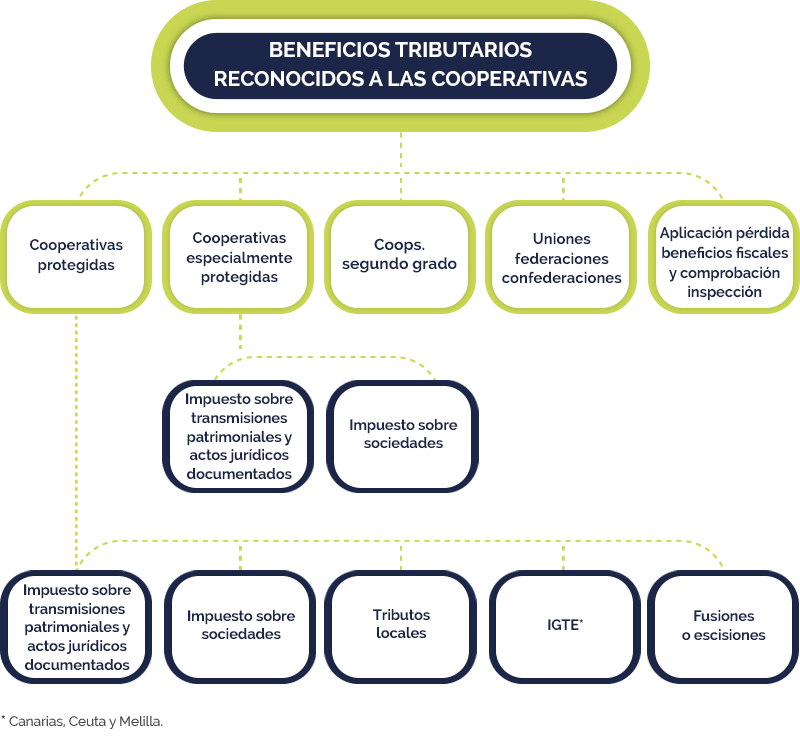

Beneficios tributarios reconocidos a las cooperativas

Principales beneficios fiscales reconocidos a las cooperativas protegidas.

![]()

En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, exención, por cualquiera de los conceptos que puedan ser de aplicación, salvo el gravamen previsto(matrices y copias de las escrituras y actas notariales, así como los testimonios), en el artículo 31.1 del texto refundido aprobado por Real Decreto Legislativo 3050/1980, de 30 de diciembre, respecto de los actos, contratos y operaciones siguientes:

a) Los actos de constitución, ampliación de capital, fusión y escisión.

b) La constitución y cancelación de préstamos, incluso los representados por obligaciones.

c) Las adquisiciones de bienes y derechos que se integren en el fondo de educación y promoción para el cumplimiento de sus fines.

![]()

En el Impuesto sobre Sociedades se aplicarán los siguientes tipos de gravamen:

a) A la base imponible, positiva o negativa, correspondiente a los resultados cooperativos se le aplicará el tipo del 20 %.

b)A la base imponible, positiva o negativa, correspondiente a los resultados extracooperativos se le aplicará el tipo general.

Principales beneficios fiscales reconocidos a las cooperativas especialmente protegidas.

Las cooperativas especialmente protegidas disfrutarán, además de los beneficios reconocidos en el aparatado anterior, de los siguientes:

![]()

En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, exención para las operaciones de adquisición de bienes y derechos destinados directamente al cumplimiento de sus fines sociales y estatutarios.

![]()

En el Impuesto sobre Sociedades disfrutarán de una bonificación del 50 % de la cuota íntegra.